中国宁波网记者 周雁

银行利率开启下行模式,跌跌不止。时隔3个月,国有大行及部分股份行存款挂牌利率于今日再度下调。

多家国有大行将再次下调存款挂牌利率,不同期限的定期存款及大额存单利率下调幅度不等,降幅一般为10BP(基点)、20BP、25BP、30BP,存款期限涵盖一年期到五年期。

3年期定存利率进入“1时代”

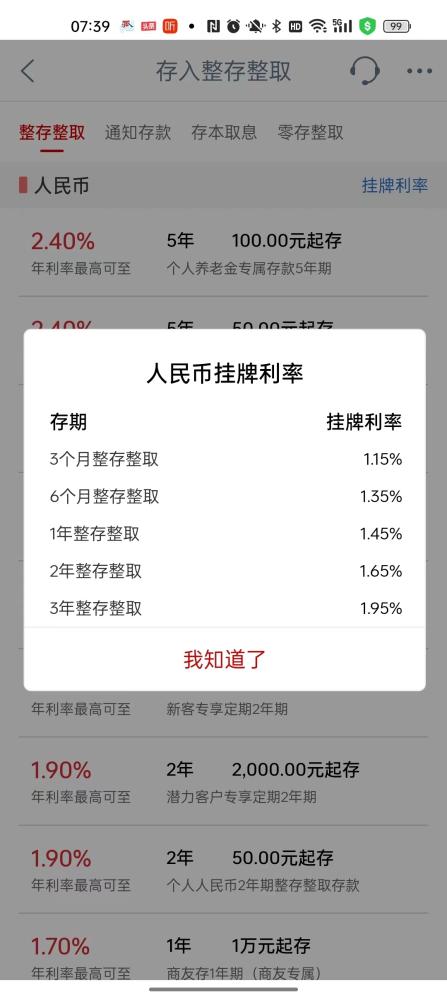

12月22日,工行、农行、中行、建行、交行等国有大行纷纷在官网挂出最新的人民币存款利率表,下调人民币存款挂牌利率。其中,一年期及以内整存整取定期存款挂牌利率下调0.1%,两年期整存整取定期存款挂牌利率下调0.2%,三年期、五年期整存整取定期存款挂牌利率下调0.25%。

调整后,3年期定存挂牌利率从2.2%降至1.95%;3个月、6个月、1年、2年、5年期定期存款挂牌利率调整后分别降为1.15%、1.35%、1.45%、1.65%、2.0%。

股份行中,招商银行率先出手。12月22日,招商银行1年、2年、3年、5年期整存整取定期存款挂牌利率分别为1.45%、1.65%、1.95%、2%。在此之前则分别为1.55%、1.85%、2.2%、2.25%。与大行相同,1年期下调10BP,2年、3年期、5年期分别下调20BP、25BP、25BP。

12月22日,招行手机银行上显示的整存整取利率。

实际上,12月21日晚,工商银行已提前“剧透”此轮下调。工商银行称,12月22日起,下调存款挂牌利率,涉及通知存款、整存整取等多个存款品种。

“20万元存三年利息将少1800元”的话题迅速登上热搜。

12月22日,工行手机银行挂牌利率。

今年,在经历了三轮下调后,活期存款利率较去年下调5个基点;定期整存整取三个月、半年期利率下调10个基点;一年期下调20个基点;两年期下调50个基点;三年期、五年期均下调了65个基点。三年期定存挂牌利率进入“1时代”。

有国有银行在公告中表示,这次调整只涉及12月22日起存入的存款,12月22日前存入的定期存款、大额存单等,仍将按原合同约定利率结算利息。

“昨天比较晚的时候网点接到消息,有一些企业客户要求办理存款,网点工作人员说工作量非常大。”某国有银行网点员工对记者透露,昨天,有企业客户几千万元的存款要赶在22日前办理。

“之前存款利率要下调,行里都会有通知,客户经理也会提前告知客户。”某国有行东部新城一网点工作人员对记者说,不过,昨晚8点半还没收到通知。“我专门向支行行长求证,才知道真的要调整。这次调整前的风声与前几次相比显然是平静了许多。”

中小银行跟进在即

据记者了解,宁波仍有中小银行存款利率达3.0%。

在国有大行纷纷下调存款利率的背景下,中小银行纷纷催促客户抓紧最后的窗口期。

某本地城商行当前3年期、5年期存款利率均达3%。该行一网点客户经理说,今天已经陆续接到三四个客户的预约。

“行里已经发通知了,明年1月1日起,3年期、5年期存款利率均下调10BP,调整为2.9%。我这里有几个近期50万元以上大额存单要到期的客户正在观望,如果下周大额存单利率也要调整的话,他们到期的资金就直接买3年期或5年期定存。”上述人士表示,如果资金小于20万元,建议直接购买定存,因为利率下调是肯定的。

某外地城商行工作人员对记者表示,今天上午,总行开会讨论利率下调的事情,下发通知应该也快了。3年期利率3.0%或已进入最后窗口期。

12月22日,徽商银行手机银行显示,3年期、5年期存款利率均为3.0%。

业内人士表示,参考以往经验,未来,其他股份行、中小银行将陆续跟进下调存款利率。然而,考虑到目前中小行揽储压力较大,中小行可能借此机会加大力度吸收存款。或许明年才会调整存款利率,调整幅度可能也不及大行。

中长期存款利率下行缓解

本次是年内第三次降息。

6月8日,国有大行率先下调人民币存款利率。其中,活期存款利率下调5个基点至0.2%,2年期、3年期、5年期人民币定期存款利率分别下调10个基点、15个基点、15个基点。

9月1日,工商银行、农业银行、中国银行、建设银行、交通银行、招商银行等集体更新的人民币存款利率表显示,一年期整存整取利率下调10个基点至1.55%,二年期整存整取利率下调20个基点降至1.85%,三年期、五年期整存整取利率下调25个基点,分别至2.2%、2.25%。活期存款、三个月、六个月整存整取利率保持不变。

对于此次下调,不少业内人士表示并不意外,主要的考量因素在于银行业所面临的息差压力。

国家金融监督管理总局数据显示,截至今年三季度末,商业银行净息差为1.73%,环比下降0.01个百分点,较去年同期的1.94%则下降0.21个百分点。

上市银行披露的三季报也呈现同样的趋势。同花顺iFinD数据显示,42家A股上市银行中,有38家银行的净息差出现环比下滑,3家维持不变,仅郑州银行一家小幅上升。

中信证券认为,本轮存款利率继续调整的驱动因素,主要是贷款利率显著下行。然而,银行的负债成本保持相对刚性,息差持续压缩加大了经营压力。存款定期化趋势愈加明显,且长期限存款和部分特殊存款产品定价偏高。

东吴证券固定收益团队在研报中指出,长期限存款利率下调幅度更大,可以改善存款定期化趋势,既缓解了银行的负债端压力,也能够鼓励居民将更多存款转化为消费。