中国宁波网记者诸新民见习记者张恒

2023年,A股市场共迎来313家新成员,融资额达3564亿元人民币。上交所、深交所IPO融资额分列全球第一和第二位。

上市公司是区域经济发展的晴雨表。随着2023年落幕,这一年,各城市的A股IPO成绩单也浮出水面。在这一年A股IPO大角逐中,出现了哪些新变化、新格局,我们不妨一一道来——

“双创”大引擎

2023年,全面注册制正式实施,从“827”新政IPO阶段性收紧,再到北交所“深改19条”……多项改革举措相继落地的同时,A股IPO上市竞争也呈现出一些新的特点。

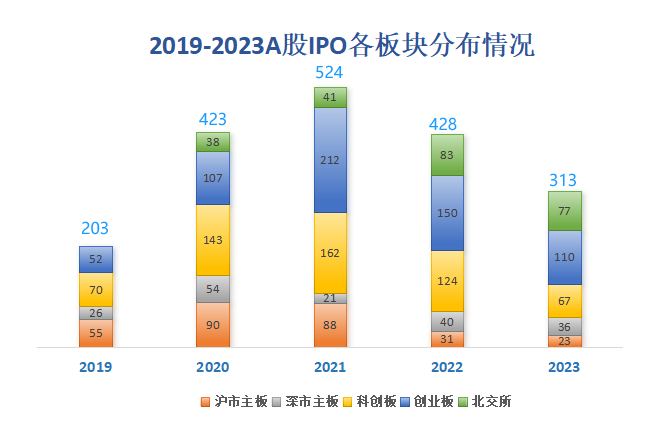

从板块分布来看,“双创”板块(科创板和创业板)依然是A股IPO的主阵地。2023年A股313家新成员中,创业板和科创板分别占了110家和67家。其中,创业板IPO数量居首位,占比超35%;而科创板以1439亿元融资额居各板块首位。

值得一提的是,这一年北交所进入快速发展期,IPO新增77家,占比约25%。

从行业分布来看,工业及材料、信息技术及电信服务、消费行业占据了IPO数量和筹资额的前三。前十大IPO中,半导体企业包揽前三名,融资额占比超过50%。

可见,持续输血制造业,突出科技创新,赋能“专精特新”,走新型工业化发展之路,已然成为当前资本市场的主旋律。

2023年是全面实行股票发行注册制的第一年。这一年注册制IPO企业合计达290家,占全年IPO总数的92.65%。

与此同时,2023年A股IPO持续放缓,尤其是“827”新政后IPO阶段性收紧,以致年度IPO数量创近4年来新低,比2022年减少了115家。

其中,科创板IPO数量更是从2022年的124家减少近一半,至67家。这或许与前几年科创板“大放水”,市场炒作多有“泡沫”之虞,加上监管不断趋严,市场逐步回归理性有关。

地表最强市

上市公司是区域经济的晴雨表,IPO则是衡量区域经济发展活力和产业结构优化布局的重要指标。

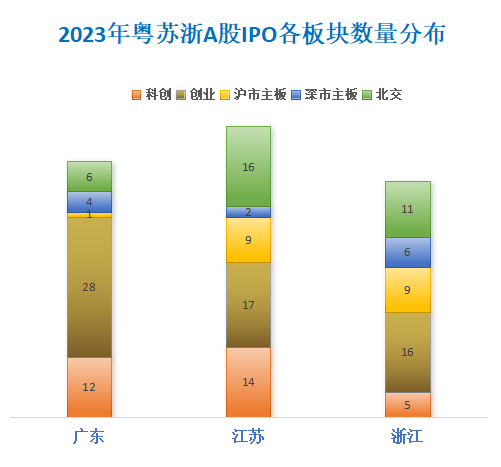

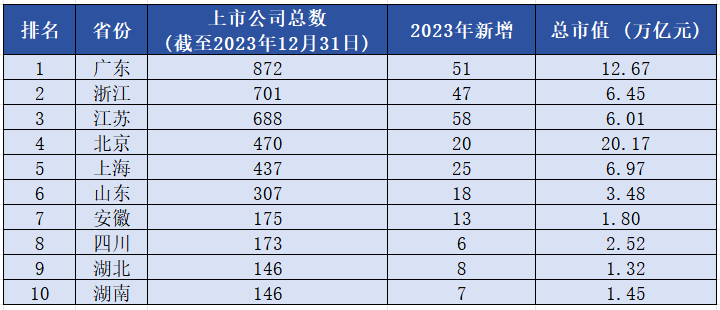

长三角和珠三角城市群仍是IPO最活跃的两大经济区域。2023年,这两大城市群A股IPO近200家,占全国IPO总量的近三分之二。其中,江苏、广东和浙江IPO数量,分别为58家、51家和47家,居全国前三。这三地也是目前国内拥有A股上市公司数量最多的省份。

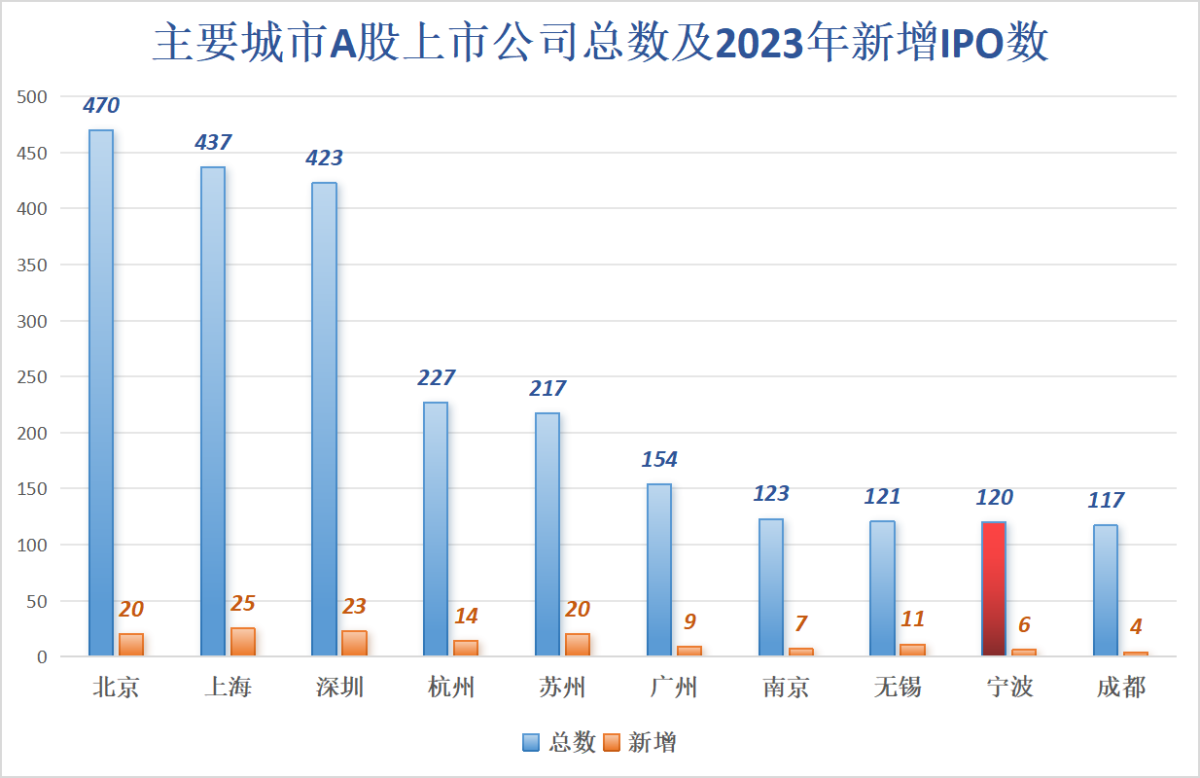

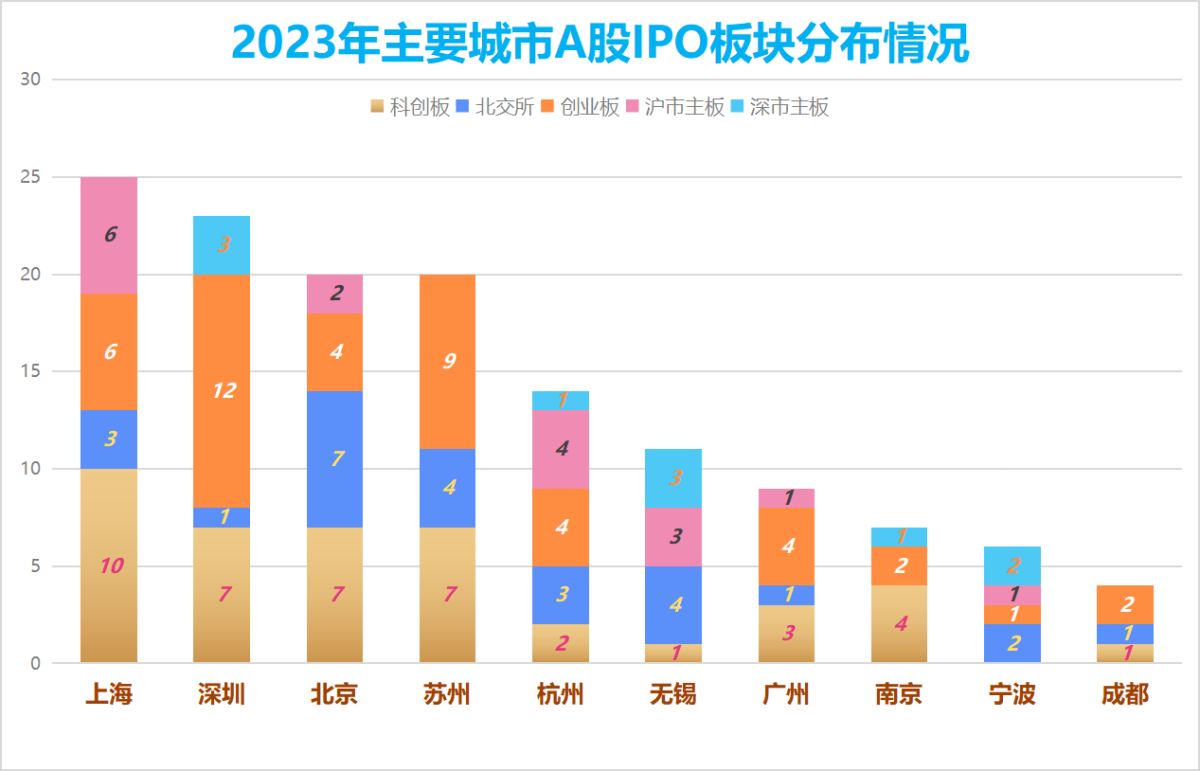

从城市来看,2023年A股IPO“纳新大户”依然是上海和深圳,分别新增25家和23家。而“地表最强地级市”苏州的IPO数量,竟追上了“帝都”北京,均为20家,并列全国第三。

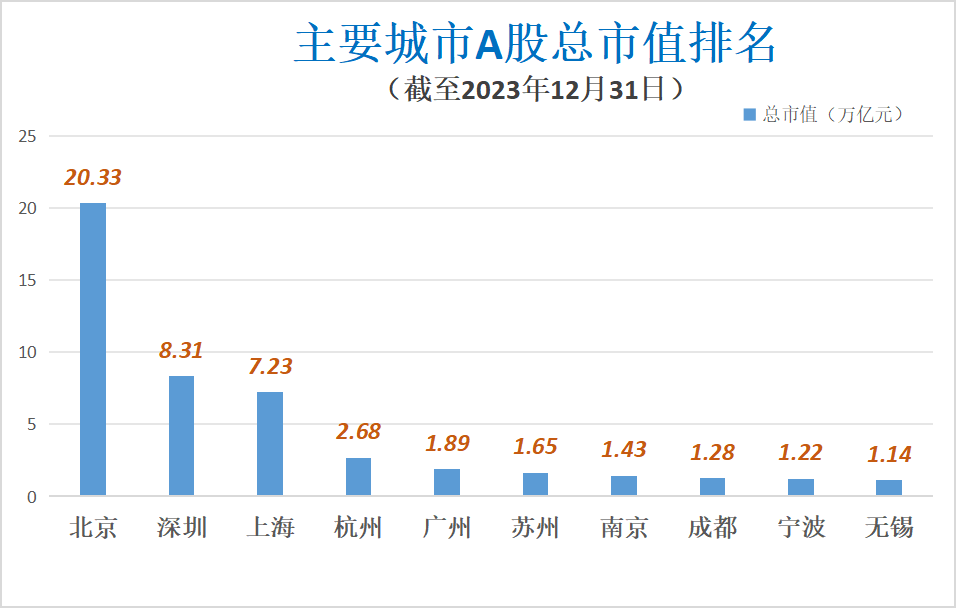

截至2023年年底,A股上市公司总数及总市值排名前十的城市为:北京、上海、深圳、杭州、苏州、广州、南京、无锡、宁波、成都。(贵州茅台一家独大的遵义市除外。)

宁波以总数120家、总市值1.22万亿元,稳居全国城市第9位。

从IPO板块分布来看,苏州“双创”板块(科创板和创业板)IPO数量分别为7家和9家,均处于全国第一梯队;而其北交所IPO企业也有4家,仅次于北京,与无锡并列全国第二,赶超上海、杭州和深圳。

从IPO行业分布来看,苏州、无锡和南京以半导体、生物医疗、信息软件技术为代表的新兴产业集群已蔚然成风,一批专精特新“小巨人”企业正强势崛起。

而杭州信息通信技术与IT服务业持续发力,自动化装备、环境治理、安全护卫等数字经济产业开创新格局,迸发出蓬勃活力。

值得一提的是,“西南重镇”重庆、江苏“四小龙”之一的常州,以及“中部新秀”合肥,在去年的IPO大角逐中均表现亮眼,分别斩获9家、7家和7家上市牌照。

这与三地新兴产业前瞻性布局是分不开的——

比如,重庆抓住“成渝双经济圈”发展机遇,大力发展汽车制造、生物医疗、先进装备等产业,且成集群发展之势;

常州早在10年前便明确新能源汽车及动力电池产业、新能源、智能电网在内的十大产业链,打造新能源之都;

而合肥在蔚来、比亚迪等造车新势力加持下,打造新能源汽车之城,并大力招引半导体、医疗器械等新兴产业项目落地,成为新型工业化的后起之秀。

“宁波军团”得与失

再来看看A股“宁波军团”的表现——

2023年,宁波A股IPO可谓一波三折,自年初舜宇精工和一彬科技脱颖而出后,便寂然无声。直到11月中旬才传来夏厦精密敲钟的声音。而12月13日、15日和21日,丰茂股份、索宝蛋白和西磁科技更是密集敲钟。至此,全年IPO上新增加至6家,A股上市企业总数也更新至120家,从而稳住了全国城市第9的位置。

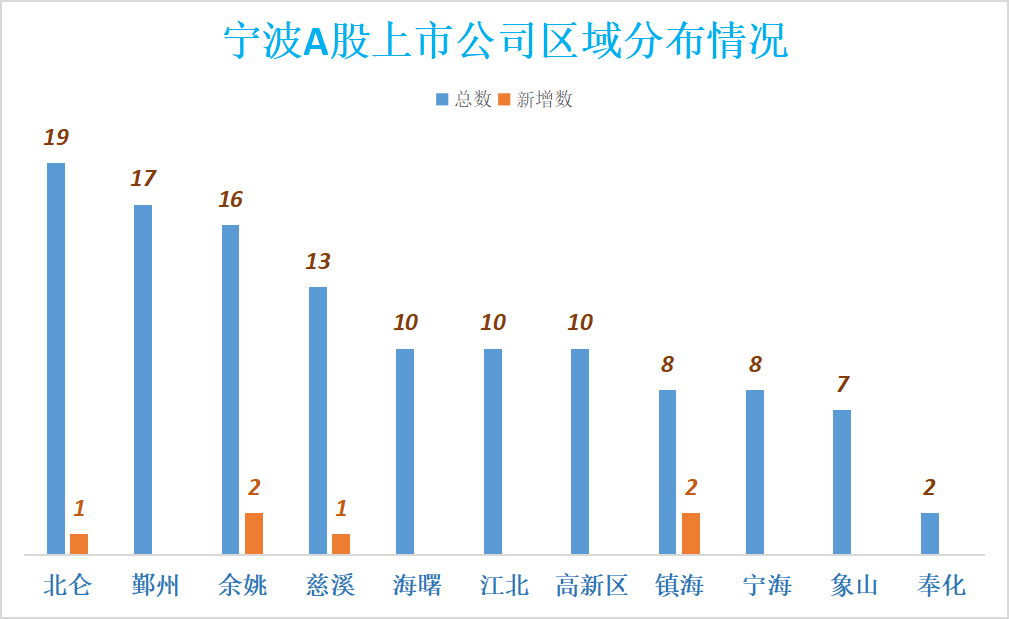

2023年,余姚和镇海分别新增2家,慈溪和北仑各1家。宁波各区(县、市)A股上市公司数量更新为:鄞州27家(含高新区10家)、北仑19家、余姚16家、慈溪13家、海曙和江北各10家,镇海和宁海各8家,象山7家,奉化2家。

近年来,余姚在IPO角逐中大放异彩,最近4年共上新10家,保持每年至少上新2家的速度。2021年更是开了挂,当年新增4家。

为什么是余姚?

众所周知,余慈地区是我国县域经济最发达的地区之一,也是全国小家电制造业基地,这里制造业基础雄厚,民营企业活力充沛。近年来,余姚依托宁波中意产业园等园区,大力引培集成电路、汽车制造、生物医药等战略性新兴产业,涌现了江丰电子、容百科技、甬矽电子等一批科创实力雄厚的高新技术企业和一批专精特新“小巨人”企业。

从企业IPO渠道来看,余姚目前16家A股上市企业中,科创板2家、创业板4家、沪市主板8家、深市主板和北交所各1家。此外,舜宇科技等还在港交所上市。因此,余姚也是迄今为止,我市企业IPO上市渠道最全面的区域。

从全大市来看,目前宁波120家A股上市企业中,沪市主板63家、深市主板17家、创业板31家、科创板5家、北交所4家。在前十大城市中,“双创”板块上市企业数量,宁波处于相对弱势。

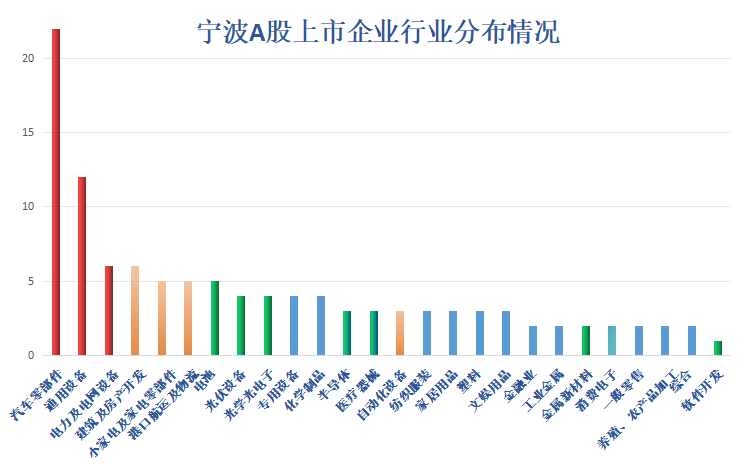

宁波A股上市企业分布较为集中的行业,主要在:汽车零部件行业22家、通用设备12家、电力和电网设备6家、建筑及房产开发6家以及港口航运、小家电及家电零部件、专用设备、纺织服装、家居用品、文娱用品等传统优势产业上。

而光伏设备、新能源电池、光学光电子、半导体、生物医药等新兴产业数量较少,软件开发仅1家。

这与苏州、杭州、南京、无锡等兄弟城市相比,产业结构中传统有余,而科创力不足。这或许也是宁波在过去几年IPO竞争中,“双创”板块略显滞后的原因。

专精特新“小巨人”企业是A股“宁波军团”的主力军,也是宁波制造业的“金字招牌”。目前,宁波上市企业中共有17家国家级“小巨人”企业,约30家国家级制造业“单项冠军”企业。

目前,宁波共有83家国家级制造业“单项冠军”企业、352家国家级专精特新“小巨人”企业。这些“国字号”企业是宁波得天独厚的资源和持续发展的力量源泉。

新形势下,如何让这些企业成为新型工业化、新质生产力的主力军,以及活跃资本市场的“尖兵”,值得我们认真思考。

从IPO后备力量来看,截至1月7日,宁波共有拟上市公司72家,辅导期55家,已申报17家。(其中,1家注册生效,1家提交注册,3家通过上市委会议,12家已问询。)

新的一年,宁波能否在新一轮IPO竞争中,再上一层楼?我们拭目以待!