中国宁波网记者 诸新民 张恒

3月6日,宁波市统计局、国家统计局宁波调查队发布《2023年宁波市国民经济和社会发展统计公报》(以下简称公报)。根据公报,截至2023年末,宁波市金融机构存贷款余额总量超过7.2万亿元,位居全国城市前列。

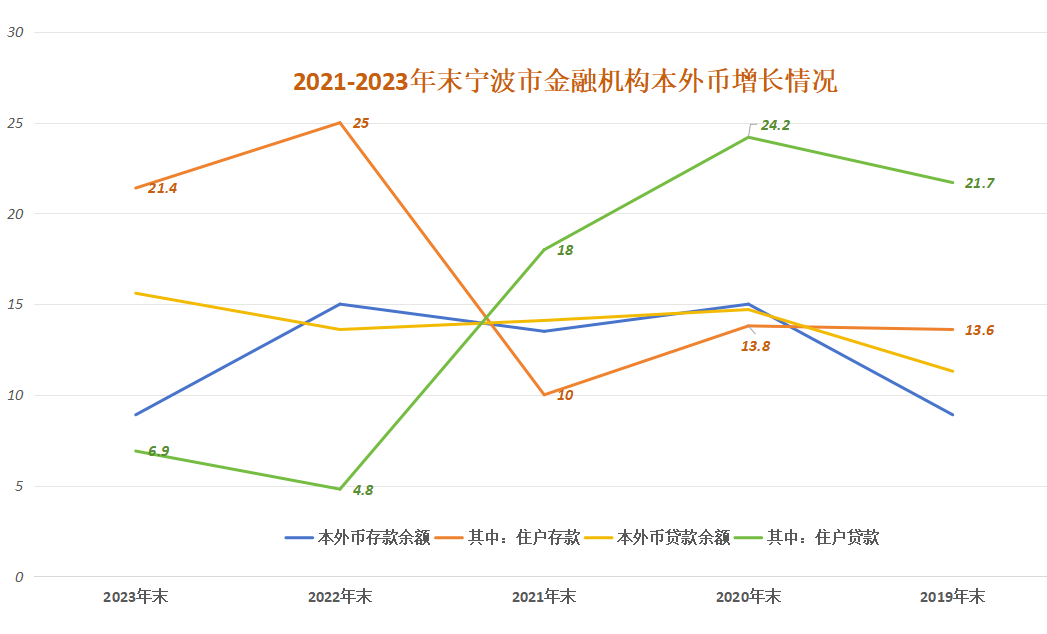

其中,本外币存款余额34071.6亿元,比上年末增长8.9%;本外币贷款余额38133.0亿元,同比增长15.6%;住户存款达14375.9亿元,同比增长21.4%。

按最新数据统计,截至2023年末,宁波常住人口969.7万人,人均住户存款高达14.83万元,较上年增加2.51万元,同比增长20.4%。

那么,宁波人的收入来自哪里?过去一年收入结构有何变化?除了存款,在投资理财方面又表现如何呢?统计公报也给出了答案。

居民存款居高不下

江苏浙江一带民营经济发达,居民家底殷实,素有“藏富于民”的美称。这在住户存款数据中可见一斑。

宁波市统计局发布的2019年至2023年统计公报数据显示,近5年来,宁波市金融机构本外币存款余额不断攀升,尤其是住户存款每年都保持2位数增长,2022年、2023年增幅分别高达25%、21.4%,远超其他各项指标的增速。

居民存款变多,反映出居民财富增长,“钱袋子”不断充实。但同时也反映出,近年来,居民风险偏好明显降低,其他投资理财活动相对保守。

值得一提的是,近两年,受房地产市场行情低迷、消费市场疲软等因素影响,住户贷款增速也缓慢,与住户存款居高不下形成鲜明对比,两者增长曲线呈明显“剪刀叉”态势。

不过,近5年,宁波本外币贷款余额始终保持两位数增长,尤其是最近两年,央行不断加大金融对实体经济尤其是制造业的支持力度。

据中国人民银行宁波市分行数据,截至2013年末,宁波制造业贷款余额6978.1亿元,同比增长17.7%。其中,制造业中长期贷款余额同比增长44.4%。

藏富于民,钱从哪来?

公报显示,2023年,宁波GDP达16452.8亿元,同比增长5.5%。按常住人口计算,全市人均GDP为170363元(按年平均汇率折合24176美元),同比增长3.9%。

从财政收入来看,2023年,宁波完成财政总收入3384.1亿元,同比增长0.8%。其中,一般公共预算收入1785.9亿元,同比增长6.3%。这个数据也位居全国城市前列。

从居民收入来看,2023年,宁波居民人均可支配收入71731元,同比增长4.9%,扣除价格因素影响,实际增长4.5%。其中,城镇居民人均可支配收入超过8万元,同比增长4.5%;农村居民收入增速高于城镇,城乡居民人均收入倍差为1.66。

收入结构中,工资性收入作为“压舱石”的主导地位依然稳固,对居民收入贡献率最高,达54.8%;转移净收入占比17.2%,位列次之;经营性收入紧随其后占比17.2%。

其中,经营净收入作为可支配收入中“发动机”地位的存在,近年来呈现“V”型增长的态势,体现了宁波经济强劲的韧性与活力。2021年至2023年,宁波居民经营净收入分别为11914元、12028元、12353元,增速分别达6%、1%、3%。

2023年,宁波居民人均转移净收入12368元。城乡居民人均转移净收入均保持两位数增长,增幅分别为12.7%、13.8%。

转移净收入通常包括养老金、退休金、社会救济和补助、报销医疗费等。转移净收入高增长,充分体现了宁波市民共享社会发展成果,社会“福利”满满。

会挣也会花,钱往哪儿去?

会挣钱,也会花钱。这是宁波人富起来的新姿态。公报显示,2023年,宁波居民人均消费支出45503元,同比增长5.8%。

那么,除了生活消费支出与存款外,宁波市民投资理财表现如何?

过去一年,尽管股市行情较为低迷,但宁波人的投资热情不减。

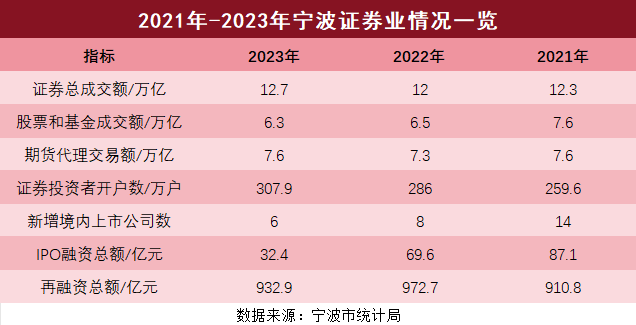

公报显示,截至2023年末,宁波证券投资者开户数突破300万户大关,达307.9万户,同比增长7.7%;去年证券成交总额达12.7万亿元,同比增长5.7%。其中,股票和基金成交额6.3万亿元,同比下降4.0%。截至去年末,证券客户交易结算资金余额239.3亿元,同比下降5.3%;去年期货代理交易量13081.8万手,同比增长17.3%。代理交易额7.6万亿元,同比增长4.5%。

保险业作为经济“减震器”和社会“稳定器”,也备受宁波人青睐。2023年,宁波保险机构提供风险保障65.2万亿元,同比增长43.4%;全年完成保费收入455.2亿元,同比增长9.4%。其中,人身险业务表现较为突出,保费收入257.4亿元,同比增长14.2%。