市住房公积金中心办事大厅。周科娜摄

中国宁波网记者周科娜通讯员徐彤林丹姝

11月6日,记者从江北区住建局和宁波市住房公积金中心获悉,10月6日发布的“宁波公积金新政”施行以来,全市首笔“缴存职工提取住房公积金支付新建商品住房首付款”业务,已成功办结——购房人夫妻双方用住房公积金支付了新房首付款81.5万余元。

据了解,购房人购买的是一套位于江北庄桥的璀璨天鑫里的新建商品住房,总房价约324.5万元。购房人夫妻双方提取各自住房公积金账户余额共计81.5万余元用于支付首付款,首付比例约25%。

提取公积金付新房首付,具体的流程是什么样的?不同的办理环节应该提供哪些资料?记者向宁波市住房公积金管理中心公积金管理部作了详细了解。

一共分成四个步骤:

第一步,房地产开发企业到楼盘所在地公积金中心进行备案,填写《购买新建商品住房提取住房公积金支付首付款备案申请表》,并加盖房地产开发企业公章。

第二步,申请人与房地产开发企业签订《商品房认购书》及《申请人提取住房公积金支付购房首付款承诺书》。在此期间,申请人可通过登录“浙里办”App或“全国住房公积金公共服务”小程序,查询账户内公积金余额。

第三步,申请人携带相关材料到购房地公积金中心提出申请提取住房公积金支付购房首付款,并获取《提取受理回执》,由公积金中心冻结申请人公积金账户资金。

第四步,房地产开发企业对《商品房买卖合同》进行网签备案,并携带已备案的《商品房买卖合同》、首付款发票等材料,到购房地公积金中心申请办理住房公积金提取手续。公积金中心按承诺书约定将申请人住房公积金划入房地产开发企业的资金监管账户(期房)或收款账户(现房)。

正常情况下,走完上述四步后,整个提取公积金支付首付款的流程就完成了。

还有一些特殊的情况,比如撤销解除商品房买卖合同的、商品房买卖合同购房人信息变更的、申请人不符合提取公积金条件等情况,会涉及到这些表格:《退房业务联单》《变更业务联系单》。

购房者需要注意的是,提取公积金支付首付款,仅限于购买宁波市行政区域内的新建商品住宅!并且,如上所述,新房所属的这个楼盘,是已经在其所在地公积金中心完成备案的。

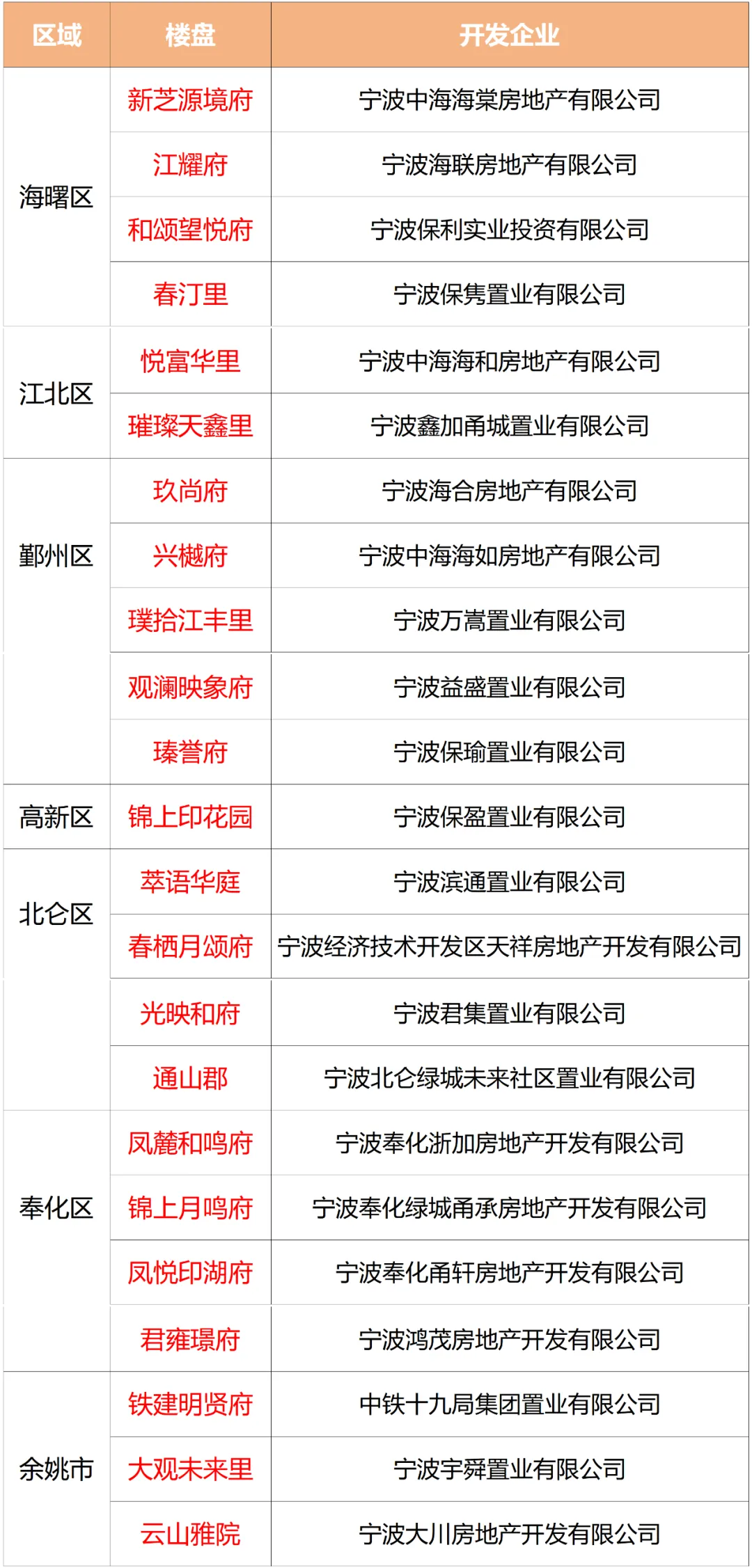

截至目前,全市已申领预(现)售许可证并到所在地公积金中心进行了备案的楼盘共23个,名单见下表。后续,购房者可以通过以下途径,查看自己想买的楼盘是否已经完成备案:宁波市住建局官网首页—“住房公积金专栏—“商品房首付款直付楼盘查询”。

按照规定,提取公积金支付首付款,可以一次性提取公积金余额及按月补贴余额。如购房人是缴存公积金的,可提取的公积金账户余额除了缴存职工本人的,也可同时提取其配偶、父母、子女的;但如果购房人没有缴存公积金、配偶公积金在缴,则只可以提取配偶的公积金账户余额,不能提取父母、子女的公积金账户余额。

市民正在咨询公积金业务。周科娜摄

还需要提醒购房者注意的是,付首付时,务必仔细核对开发商提供的收款账户是不是售楼处内公示的预售资金监管账户。为防止开发商篡改售楼处内公示信息,更保险的核对途径是:宁波市房产交易信息服务网—“商品房”—搜索项目名—“公示资料”。

购房者在任何情况下,切勿向开发商其他账户、第三方账户或销售人员个人账户打款!

市住房公积金中心业务办理窗口。周科娜摄

新闻多一点

新政后,这条政策利好很多人都忽略了

10月6日施行的《关于调整宁波市住房公积金贷款及提取等有关政策的通知》中,一条“公积金提取金额可合并计算贷款额度”的新政,被很多人都忽略了。

具体来讲就是——

缴存职工家庭购买自住住房,自政策实施之日起,申请住房公积金贷款的,借款人及其共同借款人申请贷款日前(含当月)近六个月内已提取的住房公积金缴存账户资金可合并计算住房公积金缴存账户余额。即,缴存职工在申请贷款日前六个月内提取的个人账户资金,不影响申请公积金贷款的额度。

提供一个简单的案例:

职工陈先生按规定连续缴存住房公积金满24个月,当前个人住房公积金账户余额有2万元,首次申请公积金贷款日前六个月内,因购房提取个人住房公积金账户余额16万元,现就购买首套自住住房申请公积金贷款。

按照调整前的计算方法:陈先生的公积金贷款可贷额度为40万元(可贷额度=借款人及其共同借款人在申请贷款日缴存账户余额2万元×20倍=40万元)。

按照调整后的计算方法:陈先生的公积金贷款可贷额度为130万元(可贷额度=借款人及其共同借款人在申请贷款日缴存账户余额(16+2)万元×20倍=360万元,达到额度上限130万元)。这样一来,进一步提高缴存职工住房消费能力,缓解了购房的经济压力。

值得一提的是,这里提到的“达到额度上限130万元”,指的是根据现行公积金政策,按规定连续缴存住房公积金满24个月,首次申请住房公积金购买首套自住住房的最高贷款额度为130万元/户,其他情形110万元/户;符合多孩家庭、各类人才等有关对象,在此基础上继续给予上浮支持政策。

也就是说,如果符合多孩家庭上浮条件的,公积金贷款可贷额度=借款人及其共同借款人在申请贷款日公积金账户余额×20倍×1.2(即上浮20%);

如果符合本科/硕士/高层次人才等上浮条件的,公积金贷款可贷额度=借款人及其共同借款人在申请贷款日公积金账户余额×20倍×1.2/1.3/1.5;

如果同时符合多孩家庭和人才等上浮条件的,公积金贷款可贷额度=借款人及其共同借款人在申请贷款日公积金账户余额×20倍×1.2×1.2/1.3/1.5。

以江北区这个提取公积金用于支付新房首付的案例为例,即使夫妻双方提取公积金账户余额已用于支付首付,若购房人申请公积金贷款的,这部分提取资金仍可以合并计算到住房公积金缴存账户余额中,对购房人来说,可贷额度大大增加,进一步降低了购房人的还贷压力。